Pada Desember 2021 kemarin, Bank Indonesia secara resmi merilis BI-FAST. Sekadar mengingatkan, BI-FAST adalah infrastruktur transaksi secara real-time dan tersedia secara 24/7. BI-FAST ini dapat digunakan bank dan institusi finansial yang memiliki kepentingan transaksi antar bank (seperti asuransi, fintech, sampai e-commerce).

Bicara transfer antar bank, sebenarnya saat ini kita memiliki memiliki beberapa pilihan. Ada kliring, RTGS, Link, sampai ATM Bersama. Namun pilihan yang ada relatif memiliki kelemahan. Kliring dan RTGS membutuhkan durasi tertentu alias tidak real-time. Link dan ATM Bersama sudah bisa real-time, tapi mengenakan biaya transaksi cukup tinggi (yaitu Rp.6500).

Hal inilah yang coba dijawab Bank Indonesia melalui BI-FAST. Selain real time, BI-FAST juga mengenakan biaya transaksinya yang lebih rendah (Rp.2500).

Saat ini, sudah ada 42 bank dan 1 non-bank yang telah mengadopsi BI-FAST. Salah satunya adalah BRI, yang merupakan bank generasi pertama yang mengimplementasikan BI-FAST. InfoKomputer pun berkesempatan mewawancarai Muhammad Randy Desmond Ibrahim (Department Head of Omni Channel Application Development BRI), sosok yang mempersiapkan sistem BI-FAST di BRI.

“Kami mulai testing di bulan Oktober, jadi cuma punya waktu satu bulan,” ungkap Desmond sambil tergelak. Masalah di awal implementasi memang ada, namun kini BI-FAST sudah stabil dan siap digunakan nasabah BRI melalui aplikasi mobile BRImo.

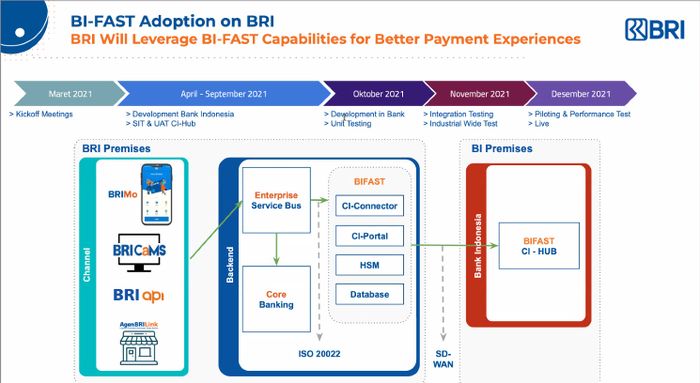

Terdiri Dua Bagian

Secara arsitektur, implementasi BI-FAST dibagi dalam dua premis utama, yaitu BI premise dan BRI premise. Pada BRI premise, terdapat front end yang berhubungan dengan customer (seperti BRIMO, BRI API, atau Agen BRILink) serta back-end berupa enterprise service bus atau middleware. “Middleware ini bertugas sebagai orkestrator antara core banking dan BI-FAST,” cerita Desmond.

Middleware ini kemudian terhubung dengan aplikasi yang disebut CI-Connector. CI-Connector ini adalah aplikasi milik Bank Indonesia yang di-install di on-premise BRI, dan dapat digunakan gratis oleh semua bank yang mengadopsi BI-FAST. Namun kebutuhan pendukung CI-Connector ini (seperti server, database, dan Hardware Security Module), menjadi tanggung jawab bank.

Beginilah arsitektur BI-FAST yang menggunakan CI-Connector

Untuk kebutuhan server CI-Connector sendiri, Bank Indonesia telah menentukan spesifikasi yang dibutuhkan. Ada beberapa level atau tier yang bisa dipilih, mulai dari 100 sampai 500 TPS (transaction per seconds). Bank Indonesia juga telah memilih empat bank (termasuk BRI) untuk menggunakan SD-WAN sebagai koneksi jaringan antar infrastruktur bank dan Bank Indonesia. “Tujuan [penggunaan SD-WAN]-nya agar lebih mudah dikelola,” ungkap Desmond menjelaskan.

Di periode awal implementasi, Desmond mengakui sistem BI-FAST belum terlalu stabil. “Contohnya yang kami alami adalah adanya timeout proses transaksi lebih dari 30 detik,” ungkap Desmond. Namun saat ini, sistem BI-FAST relatif sudah cukup andal, terbukti dari success rate yang mencapai 99,9%.

Karena itulah, BRI berencana mengimplementasikan BI-FAST ke kanal yang lebih luas; tidak cuma di BRImo seperti saat ini. “Kami saat ini sedang mengimplementasikan BI-FAST ke BRI CaMS, kantor cabang, agen billing, dan juga BRI API,” ungkap Desmond.

Pilihan Lain Implementasi

Sebenarnya, Bank Indonesia saat ini sedang mengembangkan alternatif lain dari implementasi BI-FAST, yang disebut IPT (Interface Pembayaran Terintegrasi). IPT ini berbasis teknologi teknologi API (Application Programming Interface), sehingga tidak memerlukan CI-Connector lagi. Pemanfaatan teknologi API ini menawarkan keunggulan dari sisi biaya. “Cost akan turun signifikan karena tidak ada upfront investment,” ungkap Desmond.

Desmond sendiri menyebut, BRI masih mempertimbangkan apakah akan mengadopsi IPT jika sudah tersedia. Di satu sisi, BRI saat ini sudah berhasil mengimplementasikan BI-FAST versi CI-Connector. Namun di sisi lain, penggunaan CI-Connector dikhawatirkan akan meningkatkan kompleksitas pengelolaan di jangka panjang. “Karena kami harus mempertimbangkan proses maintenance, upgrade version dan troubleshooting CI-Connector tersebut,” ungkap Desmond.

Tantangan semakin besar mengingat CI-Connector adalah aplikasi Bank Indonesia yang “isi” alias source code-nya tidak bisa dilihat tim BRI. Walhasil, performa CI-Connector sepenuhnya bergantung pada tim teknis yg dikelola oleh Bank Indonesia.

Saran Implementasi BI-FAST

Berdasarkan pengalaman BRI, Desmond pun memberikan beberapa saran bagi bank atau institusi finansial yang ingin mengadopsi BI-FAST. Dari sisi teknis, Desmond menyarankan desain aplikasi middleware yang fleksibel sesuai bank tujuan.

Saran ini didasarkan pengalaman awal implementasi BI-FAST, ketika success rate transaksi berbeda-beda tergantung bank tujuan. Ada bank tujuan yang transaksinya lancar, ada bank tujuan yang transaksinya sering gagal. “Padahal versi CI-Connector yang digunakan sama,” ungkap Desmond.

Untuk mencegah hal itu, desain aplikasi yang fleksibel bisa menjadi solusi. “Jika success rate transaksi ke sebuah bank belum bagus, dialihkan dulu transaksi online,” tambah Desmond. Dengan begitu, SLA tetap terjaga dan komplain nasabah bisa diminimalisir.

Sedangkan dari sisi bisnis, Desmond menyarankan untuk menghitung betul cost per transaction saat ingin implementasi BI-FAST. Seperti disebut di atas, bank harus mengeluarkan biaya investasi untuk hardware dan database yang digunakan BI-FAST. Bagi bank yang memiliki jumlah nasabah dan transaksi besar seperti BRI, investasi yang dikeluarkan relatif masih menguntungkan. Namun bagi bank dengan jumlah transaksi yang rendah, investasi yang dikeluarkan bisa jadi tidak sepadan.

Untuk masalah ini, ada beberapa cara yang bisa dilakukan bank. Yang pertama adalah membangun infrastruktur bersama, sehingga biaya investasi bisa dibagi.

Cara kedua adalah memanfaatkan teknologi API bank yang sudah implementasi BI-FAST, termasuk yang disediakan BRI. Jadi bank yang belum memiliki BI-FAST menghubungkan sistemnya ke API BRI untuk BI-FAST. Konsepnya mirip seperti ATM bersama, ketika nasabah bisa menggunakan ATM bank lain untuk mengambil uang. Pendekatan ini memang memunculkan biaya tersendiri, namun bisa jadi biayanya lebih rendah dibanding membangun infrastruktur BI-FAST sendiri.

Cara ketiga adalah menunggu IPT yang sedang dikembangkan Bank Indonesia. Karena IPT berbasis teknologi API, biaya investasi yang harus dikeluarkan seharusnya lebih terjangkau.

Sedangkan untuk regulator, Desmond juga berharap adanya lembaga intermediary yang menangani dispute antar bank. Saat ini, jika ada insiden yang terjadi di platform BI-FAST, penyelesaiannya dilakukan secara bilateral antar bank. “Kalau ada intermediary ini, kita tinggal lapor ke satu pihak saja,” tambah Desmond.

Ingin mengetahui lebih banyak terkait implementasi BI-FAST, termasuk peluang dan tantangan ke depan? Ikuti webinar InfoKomputer Tech Gathering dengan tema Peran BI-FAST dalam mewujudkan open banking. Webinar ini akan diadakan pada Kamis, 24 Maret 2022 pukul 10.00-12.00 WIB. Pendaftaran di sini, tempat terbatas.